每周市场信息汇总(2月24日至2月28日)

一、本周信托市场资讯

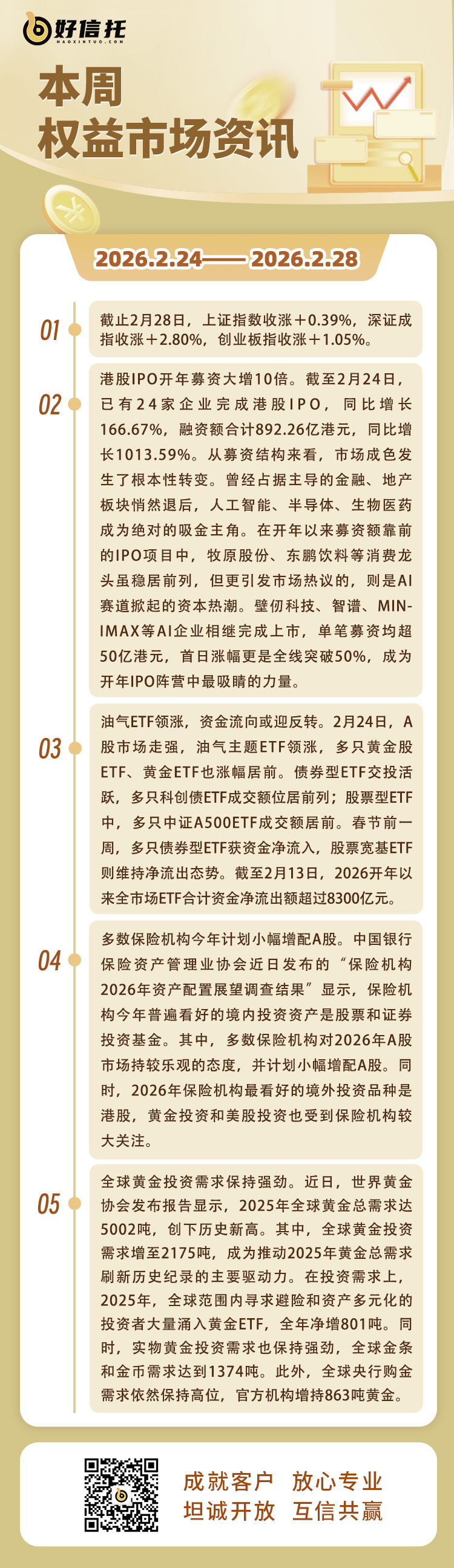

二、本周权益市场资讯

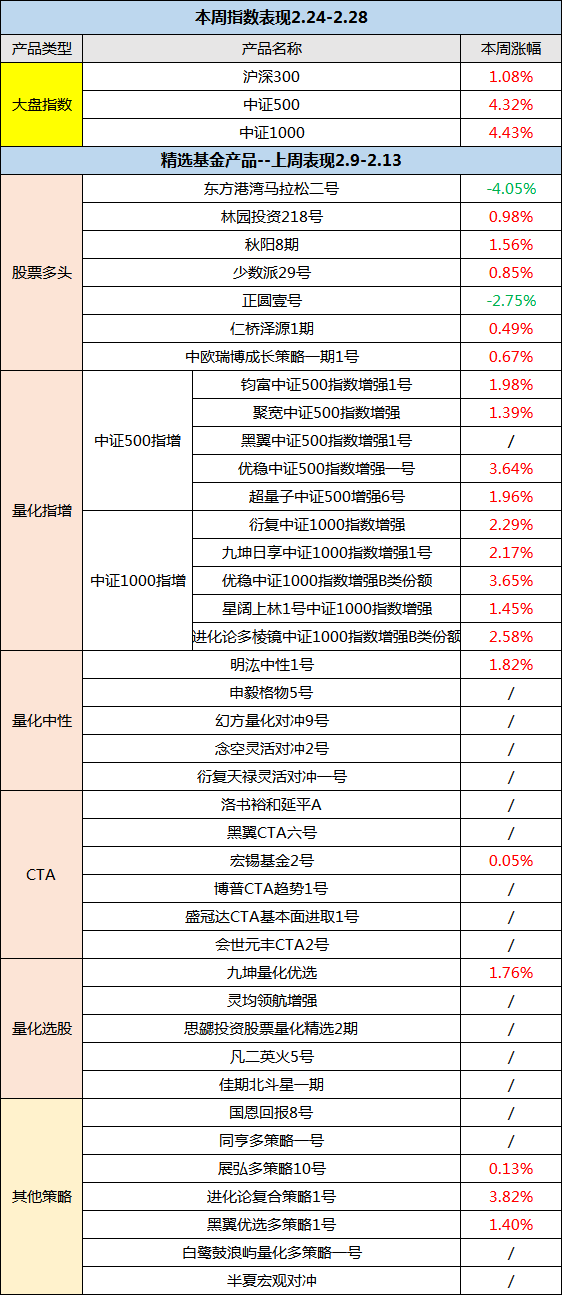

三、精选基金产品上周表现

四、城投债市场资讯

1、1月城投债净融资回正,融资环境边际改善。投债市场近期迎来阶段性回暖。据新华财经城投债专题数据显示,1月全国城投债净融资规模实现回正。这一信号改变了此前两年净偿还为主的态势,释放出地方债务化解与融资环境边际改善的积极信号。据新华财经城投债专题数据显示,2026年1月共发行城投债666只,净融资规模由负转正,达394.97亿元。值得关注的是,城投债发行利率已下行至2.23%,融资成本明显改善。此外,1月城投债发行总规模达4228.48亿元,在自去年8月连续下跌后,首次迎来反弹。

2、城投债配置需求升温,城投债ETF海富通连续四日获资金净流入。截至2026年2月11日,海富通上证城投债ETF(基金代码:511220,扩位简称:城投债ETF海富通)连续四日获资金净流入,近四日获资金净流入超17亿元,最新规模达303.83亿元。节前市场资金偏好配置具有稳定票息的资产,城投债各评级、各期限的收益率普遍下行,积极情绪逐步向中长久期品种蔓延。一方面,在一揽子化债政策的支持下,城投债的安全边际仍相对较高,具备良好的底仓配置价值;另一方面,今年一季度采用摊余成本法的债基迎来集中开放期,对中长期品种形成有力支撑,其中3-5年期债券成为市场抢筹的重点。此外,此前市场以防御策略为主,资金多集中于短端品种,相较3年以内的债券,当前3~5年期品种在票息收益和骑乘效应方面更具优势,吸引力显著提升。

3、重点省份化债、转型迎来新进展,城投债发行或进一步萎缩。2026年是城投平台退出和转型的关键之年。伴随“一揽子化债”深入推进,在2025 年《政府工作报告》“动态调整债务高风险地区名单,支持打开新的投资空间”的导向下,各地加快退出地方债务重点省份。东方金诚指出,随着2027年6月底前退平台时间节点的临近,城投公司通过转型、整合等方式退平台的趋势将进一步加速,城投债发行主体的数量可能进一步减少,取而代之的是地方产投、金控、国有资产运营等机构发债数量的增长。

五、港险市场资讯

1、中银香港协助印尼政府在港发行离岸人民币及欧元债券。中国银行(香港)(简称“中银香港”)近日宣布,再度获委任为印度尼西亚政府债券发行的联席牵头经办人及联席账簿管理人,协助其在香港发行离岸人民币及欧元双币种债券。其中,中银香港首次参与印尼政府欧元公募债券发行,并担任此次离岸人民币债券的结算交割行。

2、香港各界:新财政预算案务实创新推动经济提速增量。香港特区政府2026/2027财政年度财政预算案25日出炉。各界人士认为,预算案主动对接国家“十五五”规划建议,从“AI(人工智能)+”和“金融+”两条主线推进,将进一步加强香港的核心竞争力,增强经济动能,扎实推动香港经济提速增量。过去一年,经济和资本市场向好,加上强化版财政整合计划渐见成果,香港公共财政状况改善较预期快,提前由亏转盈。据预计,2025/2026年度综合账目将由原来预算约670亿港元赤字,转为录得29亿港元盈余。

3、新一批香港互认基金获批。摩根亚洲股票高息基金、富达环球投资基金——香港债券基金、华夏精选人民币投资级别收益基金、太平大中华新动力股票基金等香港互认基金获批。这也是《香港互认基金管理规定》自2025年1月1日实施后获批的新一批互认基金。随着香港互认基金内地销售规模增长,外资资产管理机构对互认基金业务的重视程度进一步提升。现行规定下,只有香港注册基金才能成为香港互认基金,获批在内地销售。内地销售规模增长带动了外资机构在香港注册基金。