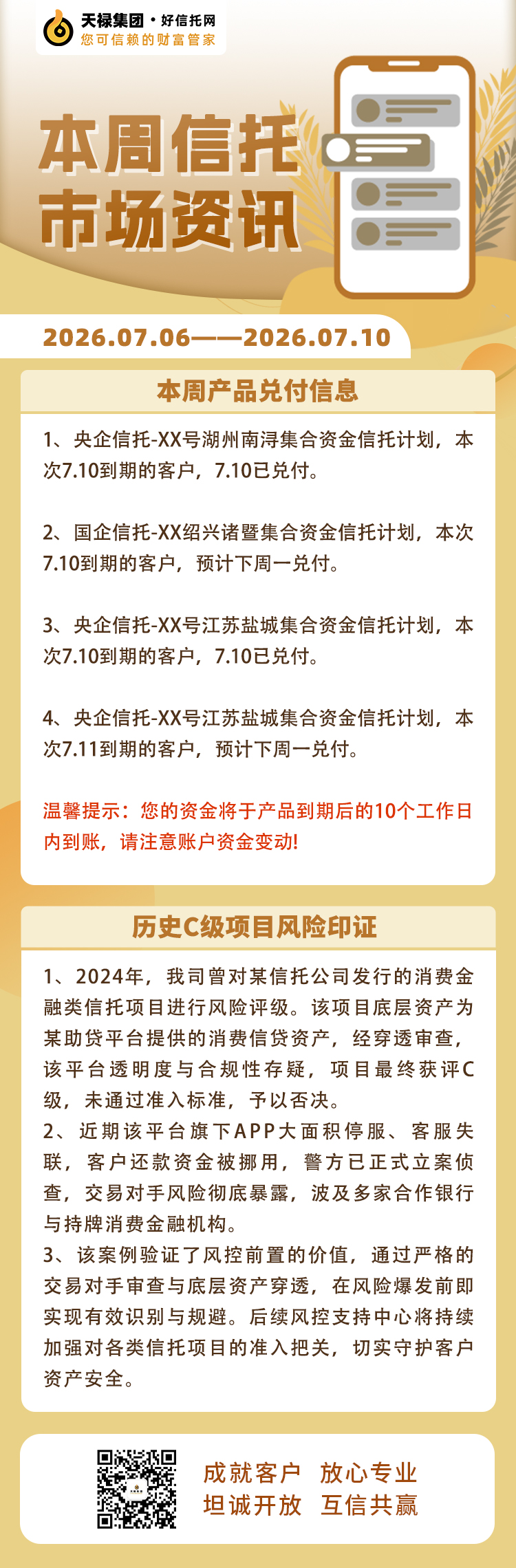

每周市场信息汇总(7月6日至7月10日)

一、本周信托市场资讯

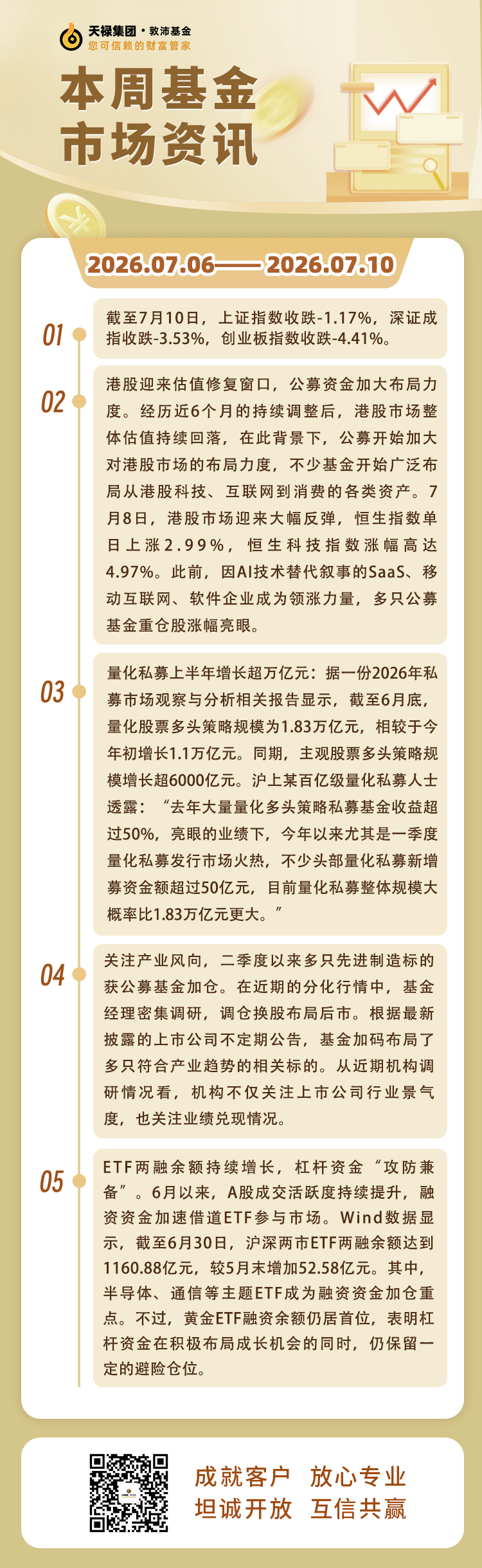

二、本周基金市场资讯

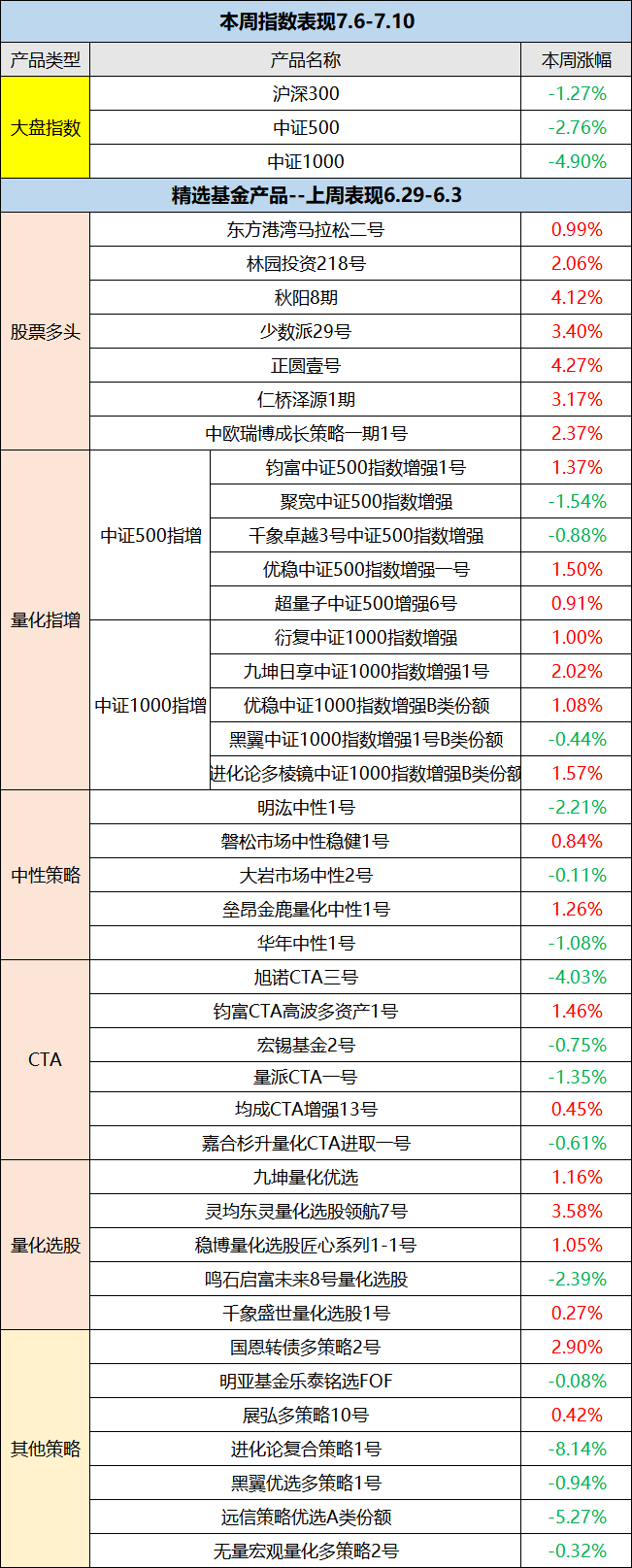

三、精选基金产品上周表现

四、城投债市场资讯

1、2026年上半年地方政府债券发行规模创下同期历史新高。财联社据企业预警通数据统计,全市场累计发行约5.87万亿元,同比增长近7%,其中再融资债券受到期高峰驱动,同比增长近两成;新增专项债则受项目储备与监管趋严约束进度偏慢,仅完成全年计划的47%,直至6月才显现赶进度迹象。今年新增专项债偏慢并非投资需求收缩,主要受项目储备不足、化债纪律约束等因素影响。在全口径政府债务长效管理机制推进背景下,地方债市场正从总量扩张转向结构优化与风险防控并重,新增专项债供给节奏在三季度预计将会提速。

2、6万亿置换额度临近收官,下半年化债如何啃“硬骨头”。2024年到2026年连续三年每年2万亿元共计6万亿元再融资专项债额度,用于置换存量隐性债务,目前6万亿置换额度临近收官,化债工作进入深水区,需要啃更硬的骨头。上半年用于化债的新增专项债累计发行4313亿元,前五个月还是相对缓慢地发行,6月发行规模提升至2281亿元,以新增专项债接力置换类债券来筹集更多化债资金的信号很强烈。

3、财联社C50风向指数调查:7月资金面或维持中性偏松,政府债供给将迎加速。新一期财联社“C50风向指数”结果显示,7月买断式逆回购到期处于年内较高水平,叠加同期政府债供给放量与季初财政存款回笼,央行对冲操作,尤其是买断式逆回购与MLF的续作力度,将主导 7 月中下旬资金面走向。展望7月,市场的关注集中促消费、扩内需政策,对货币宽松预期不高,降息核心制约在银行息差、通胀位置和外部利率环境,降准概率略高于降息,但MLF、结构性工具等仍有替代性,超八成机构建议以存量政策落地为关键观察节点。债市方面,10年期国债下限判断仍集中在1.65%-1.70%,上限维持在1.8%附近。

五、港险市场资讯

1、央行:支持更多优质企业到香港上市和发债,将继续提高外汇储备在港资产配置比例。中国人民银行行长潘功胜7月7日在香港货币与固定收益峰会上表示,长期以来,大批优质内地企业登陆香港资本市场,未来人民银行将继续支持更多优质企业赴港上市、发债。一年多以来,我国外汇储备持续在港开展资产配置与投资交易,后续将继续提高在港资产配置比例,为香港资本市场发展持续注入动能。

2、香港自保公司增至9家。近日,香港保险业监管局向两家自保公司发出开业授权。至此,香港自保公司总数增至9家。与传统商业保险公司相比,自保公司聚焦母公司及关联方风险管理,无需支付代理佣金与渠道费用,省去展业成本,综合成本率通常较低。同时,自保公司可针对集团特有风险开发定制型产品,有效覆盖传统保险的保障空白,还可沉淀理赔数据反哺集团防灾防损。在香港的政策支持下,预计未来还会有更多企业设立自保公司。

3、央行行长潘功胜:支持香港推出离岸人民币国债期货。潘功胜在香港货币与固定收益峰会上表示,当前在全球利率和通胀波动加剧背景下,中国债券凭借其相对稳定性和较低波动性特征,凸显出独特的分散化配置优势,持续吸引国际投资者的增配需求,加上较低的人民币融资成本,香港人民币债券市场面临难得的发展机遇。香港可以抓住这一有利时机,吸引更多的主权财富和国际企业到香港发债融资,支持香港推出离岸人民币国债期货,扩大人民币债券作为离岸市场合格担保品的适用范围。