每周市场信息汇总(7月14日至7月18日)

一、本周信托市场资讯

二、本周权益市场资讯

三、精选基金产品上周表现

四、城投债市场资讯

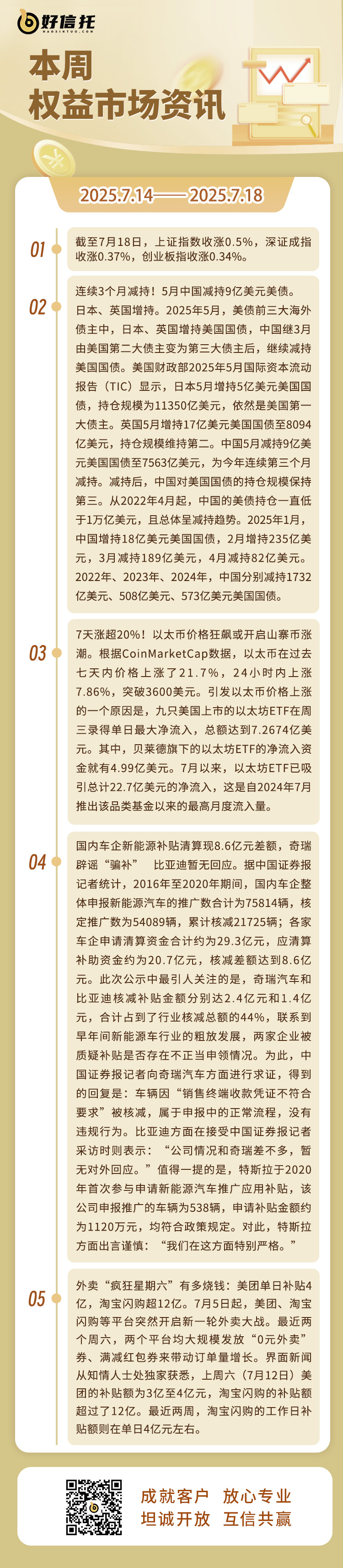

1、连续3个月减持!5月中国减持9亿美元美债。2025年5月,美债前三大海外债主中,日本、英国增持美国国债,中国继3月由美国第二大债主变为第三大债主后,继续减持美国国债。美国财政部2025年5月国际资本流动报告(TIC)显示,日本5月增持5亿美元美国国债,持仓规模为11350亿美元,依然是美国第一大债主。英国5月增持17亿美元美国国债至8094亿美元,持仓规模维持第二。中国5月减持9亿美元美国国债至7563亿美元,为今年连续第三个月减持。减持后,中国对美国国债的持仓规模保持第三。

2、资金涌向“市场明星”!上市当天4只科创债ETF破百亿,均已提交“入库”申请。交投太火爆!10只科创债ETF上市首日成为市场的焦点。7月17日,10只科创债ETF上市,铺天盖地的渠道宣传从早上7点开始,至下午依然轰轰烈烈。盘中交易更是火热,成交额排名厮杀激烈,截至下午收盘,10只科创债ETF成交额达到809亿元。券商做市也做足了充分的准备,从深交所、渠道等获悉的实时申赎数据显示,7月17日有4只科创债ETF规模突破百亿,两只来自深交所,分别是嘉实、富国旗下科创债ETF;两只来自上交所,分别是华夏、鹏华旗下科创债ETF。不完全数据显示,10只科创债ETF上市首日资金均为净流入,最终基金规模有望突破760亿元。该产品首发规模合计为289.88亿元,这意味着,仅1日,规模增幅163.86%。

3、年内险企增资发债超740亿元,“补血”方式多元化。险企对资本补充的需求持续处于高位。据梳理,今年以来截至7月17日,险企合计“补血”规模已超740亿元,具体来看,年内有9家险企获批增资,合计增资额137.15亿元,12家险企发行了资本补充债或永续债等债券,合计发债规模603.5亿元。受访专家表示,未来,随着保险保障需求的持续释放,预计险企对资本的需求整体将保持增长态势,补充资本的方式将更加多元化和市场化。

五、港险市场资讯

1、香港资本市场火热,中介机构“干半年顶一年”!创业升温、写字楼也回暖。2025年以来,香港资本市场快速复苏,资金持续流入香港,上半年新股募资规模更是居全球首位。在一片繁荣景象下,香港众多券商、律所、会计师事务所等中介机构的业务也极为火热。数据显示,2025年以来,仅在IPO一项上,51家已上市公司的发行费用就达到53.40亿港元,而在2024年全年这一数据也不过58.23亿港元。分析人士指出,随着香港市场持续火热,下半年预计港股IPO热度将延续甚至提升,这也将再次带动中介机构业务量的提升。

2、香港加速打造全球虚拟资产中心。虚拟资产市场近年来发展迅猛,香港正加速构建国际虚拟资产中心,中资券商争相进军香港虚拟资产业务。继国泰君安国际之后,东方财富旗下的哈富证券、招商银行全资附属机构招银国际证券有限公司(下称“招银国际”)近日宣布,获批香港虚拟资产牌照。香港特区政府近年将Web3.0与虚拟资产视为重塑金融竞争力的核心战略。2023年发布的《虚拟资产政策宣言》明确支持行业创新,随后成立跨行业协作的“香港Web3.0协会”,并由财政司司长陈茂波牵头设立“Web3 Hub基金”,吸引全球企业落户。2024年,香港证监会(SFC)进一步收紧监管框架,实施虚拟资产交易平台“双牌照”制度,要求平台在过渡期内完成合规申请,目前已有11家机构获正式牌照。进入2025年,政策进一步细化与深化。今年2月,香港证监会发布虚拟资产市场监管“A-S-P-I-Re”路线图,为虚拟资产市场的有序发展提供了更为清晰的指引。今年5月,《稳定币条例草案》获立法会通过,8月1日生效。今年6月,《香港数字资产发展政策宣言2.0》发布,升级监管框架,重申打造香港为全球创新中心的目标。

3、香港证券ETF(513090)涨超1%,近6日强势“吸金”31.98亿元,券商中报高增,板块修复机会备受关注。截至2025年7月18日 14:16,中证香港证券投资主题指数(930709)强势上涨1.16%,香港证券ETF(513090)上涨1.20%,冲击3连涨,盘中换手85.78%,成交125.16亿元,市场交投活跃。截至7月17日,香港证券ETF(513090)最新规模达143.15亿元,最新份额达69.00亿份,均创成立以来新高。从资金净流入方面来看,香港证券ETF(513090)近6天获得连续资金净流入,合计“吸金”31.98亿元。 华泰证券指出,7月以来券商股密集发布中报业绩预告,已公告的27家中,大券商上半年归母净利润同比增速集中在50%~80%,中小券商多集中在50%~120%,部分实现1000%以上增幅(有一定的低基数影响)。财富管理、投资交易、投行是核心增量,反映上半年权益市场景气度提升,成交额和投行融资额同比增长强劲。展望下半年,权益市场在“持续稳定和活跃资本市场”的基调下有支撑,7月以来交投延续高景气度,香港IPO市场持续回暖,为券商营造良好经营环境。当前板块低估低配,把握券商股修复机会。